话题的缘起是有人提了个问题,问移动游戏的现状和未来如何?我的观点是目前还谈不上有太多发展阻碍,毕竟是市场发展阶段,远未到顶。在欧美市场上,比较糟糕的现象有:太多复古游戏,从机制到图像;时间 CD 机制,欧美游戏真的太喜欢建设了;移植 PC 的游戏效果,利用 iPhone 搞大作;电影同名游戏,生命周期不持久。日本市场相对还比较健康。韩国逐渐走向集团垄断化。中国的问题永远就一条,山寨和跟风举世无双。

至于未来趋势,我也不知道。不过可以看一看端游的发展历史,或许会有些启发

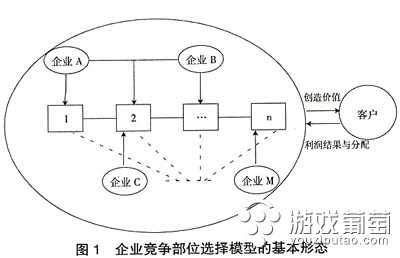

我们先把产业结构画出来:

在我国网络游戏的最初发展几年,一直保持着整条产业链的平稳运行。从 2000 年华彩在中国内地推出万王之王,到 2001 年盛大正式引进传奇。国内运营商主要采取代理的形式经营网络游戏,不涉足游戏的开发。同时渠道商也主要以实物点卡销售为主,玩家的习惯使得虚拟点卡和网上的 B2C 销售也没有多大的市场份额。这一阶段,网游产业链是沿着基本形态平稳运行,如图 2 不包括箭头 A、B、C 和 D 的其余部分所示。

首先,对这一形态造成冲击的第一个事件就是盛大运营传奇时,推出的 E-sales 系统。这种系统可以使得玩家直接在网吧为账号充值,不需要购买实物点卡。盛大在网吧积极推行这一系统,利用这种渠道方式的便利促进了传奇在线人数的攀升。这次事件也刺激了国内虚拟支付平台的快速发展,如云网、骏网等。同时网易作为门户网站也开始利用自身的网络货币支持网游帐户的充值。一系列的事实使得实物渠道商部位的价值弹性降低,因为玩家在乎的是游戏好玩,充值便利,其结果就是作为主要渠道商的连邦、晶合业绩的滑坡。尽管这没有从根本上造成网络游戏产业链的变化,但是三个部位的价值弹性差异开始越来越显著。渠道商变成为微利部位,如图 2 箭头 A 所示。

随后,由于 2001 年网游市场的爆炸式增长,一个时期内,国内涌现出很多的运营商,纷纷幻想效仿盛大,通过代理运营获得快速成长。此时国内自身的游戏研发力量还很薄弱,于是韩国作为我国网游的主要供应国便理所当然地提高代理费用,一款游戏的权利金从最初的 50 万美元上升到 200 万美元甚至更多。这种现象使得产业链中游戏开发部位的价值弹性突然增大,而中间的运营商部位则直接感受到了压力。这和我们的企业竞争部位选择模型是相一致的,运营商企业开始纷纷转向自主研发,如盛大的传奇世界,网易的西游系列等。此时,网游产业链发生了变化,有实力的中间部位的运营商开始吞噬上游游戏开发部位,希望在这块价值弹性更大的领域中获得利润。期间,九城公司的表现最可以用“企业竞争部位选择理论”来解释。相比盛大和网易,尽管九城也属于网游行业的第一阵营,但是其年利润只是前两家的 1/10。通过将自身与竞争对手资源进行比较,九城将竞争部位的选择定位于游戏运营,而将游戏开发“外包”给国际上最强的公司,如图 2 箭头 B 所示。

尽管韩国网络游戏行业产值占到全球一半以上,但是由于人口较少,国内市场狭窄,中国一直是其最大的出口国。受中国市场的利润驱动,造就了韩国游戏开发商一年 200 多款游戏的产能;同时国内大型运营商如盛大、网易等公司开发网游的业绩也不错,这些事实刺激了国内游戏设计公司的崛起。之后,网游市场就再度出现了过度供给的现象。

到了 2006 年,则表现为国内游戏开发商和渠道商的反扑。除去那些赶着风头一拥而上的小型游戏开发公司不算,如金山这样老牌的电子游戏厂商凭借自身雄厚的游戏开发实力开始了运营自主开发的网游剑侠情缘。同时大型渠道商如连邦、晶合也开始积极与游戏开发商联合运营网游。这种现象出现的直接原因就是运营部位的价值弹性再次回升,实际上这种回升才是对网游产业的真正理解。网络游戏之所以吸引玩家就在于它为玩家搭建了一个互动的平台。对于玩家来说,大部分的感受是来自游戏运营的好坏。并且,由于网游设计思路逐渐趋同,运营商的实力逐渐成为了一款游戏是否成功的重要保证。于是网游产业链又出现了开发商和渠道商进入运营部位的现象(如图 2 箭头 C 和 D 所示)。

顺着这个逻辑,去分析移动游戏,想必很快就能推断出产业的变化了吧,留给大家去分析。不过需要注意的是端游和手游虽然都是游戏,但相比起来,后者更像是制造业,而端游则更像服务业。两者之间还是有较大的差别。

我们再来看一看其他国家的情况。

先来看欧美,UO 是创造 MMORPG 这个词的游戏,基本上就是从图形化 MUD 衍生而来。随后因为 Meridian 59 以及 1999 年的 EQ 而迈入 3D MMORPG,WoW 虽然推出时间为 2005 年,但其实早在 2000 年就已经在开发,整个游戏的观念不脱 EQ 那一套,以故事的主轴推进游戏世界,并且主打角色的 build up、raid 中大量的团队互动以及 PvE 的概念。先不提 PvP ,不然 DAoC 或者 SB 之类讲不完,算是不同的类型。

WoW 持续融会了许多游戏的优点,例如一开始 raid 组成就不像 EQ 最多 72 人,2003 – 2004 年间其实是 EQ 的高峰期,但也因为 hardcore raid 而使玩家疲倦,毕竟 24 小时 call raid、不断地 farm flag 等等虽然很好玩,但也很累人。WoW 一开始就把 raid 缩小到 40 人的规模其实是有其根本的。还有就是把职业、技能都简单化,即便有天赋系统但也限缩了范围跟点数值,大幅的改善 UI 和任务系统,也有效的降低玩家门坎。因此挟带着 暴雪和魔兽争霸系列的高人气,推出后屹立至今仍然有大量的玩家。但是很明显的,玩家的变动其实很快。在这段期间内,有太多太多的轻量游戏推出,虽然剧情无脑、玩法简单,但游戏对于多数人而言毕竟是打发时间,hardcore 的内容体验过一次就够了。所以很快的,WoW 很明显地从 2009 年,也差不多是推出后四年左右,人气大幅下滑,跟 EQ 在 2004 年推出 Plane of Time 后的历程差不多。更小规模的 raid (25 人、10 人) 风行,而且从巫妖王之后,暴雪能吃的本钱也差不多吃光了,自然流失的速度愈来愈快。中间其实 EQ2 曾经一度跟 WoW 对打,不过毕竟硬件需求高,加上多数玩家对于 EQ 系列不是那么熟稔却几乎都玩过暴雪的游戏,自然之后不成敌手。否则 EQ2 更进一步的把 raid 一开始就缩小到 24 人,可比当年 WoW 只缩到 40 人要直接多了。

在这期间,有一股宣称是次世代 MMO 的气势不断逼近,也就是主打沙盒模式。Sandbox 的概念就是让玩家能够在少部的条件限制下,能够参与整个游戏世界,诸如自行盖房造镇、影响游戏大事件走向等等。这类型游戏很多,但多半一一败下阵来,包含 Warhammer 的区域任务啦,又或者之后被提升改造的 Rift ,还是呼声很高但是没多久就不行的 Mortal 等等。Guild Wars 2 在任务方面似乎也宣称有极高的自由度,但国内如何尚不知道,国外人气也了了。(其余类型如: Vanguard、Age of Conan、LoTRO、DDO 等众多失败产品不及备载)于是,亚洲的商城风开始流行,而以上那些不管成功存活还是失败作,纷纷转型,开始从商城捞钱,不管是完全免费或半免费,各种类型让玩家挑选。主流游戏中的 EQ2 首先搞了个 Station Cash 代币,并且在商城中贩卖外观装与坐骑,而后 Sony 宣称搞这商城是一件非常成功而且带入大量收益的新商业模式。进一步跟着 LoTRO 的脚步连游戏都全免费了 (当然有重重游戏内容限制)。经过这十多年,玩家胃口已经被养大了,视野也被拓宽了。打 raid? 我早在 EQ 或 WoW 就打过 uber raid 了。玩 PvP 或 RvR? DAoC、SB、WoW、Guild War 1 & 2、Warhammer、Rift 都有。Sandbox? 除了盖房子、成立国家、主导游戏大事件外,还能玩什么?所以,WoW 渐渐地的被 LoL 取代。LoL 这种游戏历程快、进入门坎低、兼具个人及团队合作、华丽的招式以及多变的角色的游戏,正好符合了现在多数玩家的快餐口味。 LoL 简单,但要玩的好却需要磨练技巧以及不断地研究。它具有一些简单的背景故事,却也没有重要到影响游戏的发展。而开发商的成本呢?它不需要大量的人力去一直创造大量的游戏内容,反之只要专注于新英雄的开发,而且每个新英雄又能收钱。WoW 出个 5.0 要花了多少时间和成本?而 LoL 出新英雄要多少成本?

所以做到后来,mmorpg 要想成功,可能要具备:

1. 至少 60 分的游戏机制,也就是以上那些游戏包含的,新游戏至少都要有。

2. 有深度的故事,但又不会太繁琐让玩家搞不清楚在干嘛。

3. 可简单可复杂的系统,有效的包容从重度到轻度的玩家。

4. 一个亮点,这个亮点是上面那些游戏都没想到,但又能够让玩家疯狂投入的。

5. 有钱有名的厂商。

而在等待的同时,LoL 之流的免费游戏只会更屹立不倒。

再来看韩国的发展史,前两年,TERA 的开发费用达到了韩国游戏界之冠,高达 400 亿韩币。我们回过头来看,明明几年前只要研发费用超过百亿就是神级大作了,如今百亿研发费用不过就是个标准值罢了,那么在 TERA 以前的百亿大作那些作品现在状况如何呢?

Arch Lord 作为 NHN(Hangame)投入游戏事业的开端,自然有其无法取代的指标性存在,更是韩国有史以来首款开发费用突破百亿的大作。该游戏揉合了韩国 RPG 的一贯的动作性、欧美游戏的丰富剧情及战略要素,为当年由天堂 II 与 WoW 割据的韩国市场中投下了一记强烈的炸弹。然而,公测进行没多久便发生了极为严重的道具复制事件,瞬间把 Arch Lord 从天堂给打入了地狱,NHN 完全无法挽救颓势,在 9 个月后,也就是同年 12 月 08 日宣布了游戏全面免费化的消息。从此以后 Arch Lord 为了迎合消费者的喜好而推出了一系列的更新与改版,之后 NHN Games 与 Webzen(网禅)也进行了整并。

Arch Lord 发布当年,还有三款备受期待的重量级作品等待问世,相对于当时 NHN 并没有太多营运 MMORPG 的经验,Zera、SUN、 Granado Espada 这三款作品在有着先天上令人羡慕且无法匹敌的优势存在。这三款作品秉持着要超越其他作品的精神,各自都拥有着独特的长处,像 Granado Espada 专属的一人控三角(MCC)玩法至今仍无相似的竞品出现,Zera 则拥有极具战术性的玩家攻坚玩法,封测时在日本获得一片好评,SUN 的特点则是华丽的画面加上暗黑破坏神般的开房机制,此一设计当时堪称罕见且前卫。但市场的动向总是难以捉摸,这几款游戏相较于市场与玩家对它们的期待来说,表现其实是相当令人不满意的,同时也让研发商们看见了现实的残酷。

另外这三大巨头的分别殒落更是扰乱了韩国网游市场的一江春水,许多厂商在此时被购并或整合,市场因此陷入大乱,更严重的是玩家与厂商也对于所谓重金打造出来的巨作产生了不信任感。从这个时期产生了一个小小且相当微妙的转变,对于韩国人来说,三巨头这个称号将不再是一种赞赏,而是一种责任感,它们要有办法扛起韩国网络游戏这项荣耀的光环才行。于是,对于意志力坚强的韩国人来说,游戏市场很快就又注入了一股活水,这次为人们带来希望的是 Ragnarok 2 与 Priston Tale 2 两款重量级作品,某种程度来说它们就像是兄弟一般的存在,首先是讯息曝光的时间点十分相近,接着他们都是超人气游戏的后续作品,最后他们都是使用 Unreal 引擎所开发的次世代游戏。

可是有件讽刺的事情发生了。这两款游戏就连衰退的进程都几乎一模一样,甫一进行公开测试就开始大幅衰退,骂声不断,完完全全就是一对难兄难弟。这是继三巨头殒落时期以来韩国游戏吸引到最 多玩家的一次测试活动,对韩国网民来说,复苏的曙光似乎就在眼前了,但看到贫弱的游戏内容、没有经验的营运商与不稳定的服务器以后,发现一款游戏失败的三大要素全给凑齐了,破灭的结局似乎也就在不远之处。因此这两款备受世人瞩目的超强续作就此沉没在历史的洪流之中。

接下来,AION 对韩国人来说是有特别意义的,因为它打破了过去四年来的魔咒。NC Soft 的股票价格时至今日已成长了十倍。而且不只有 NC 的员工以它为荣,它已成为韩国游戏业界的标竿与典范,为业界带来了全新的希望与愿景。在这之后,便是前面说到的 Tera 了。

我们都说韩国游戏是泡菜,但定下心神来想想,他们开创了多少网络游戏的新玩法?即使这些玩法在家用主机上都已普遍可见,可是将之网游并普及化的却是这个国家。

最后,看我们国家的情况,是页游和手游抢走了端游的饭碗吗?显然不是,而恰恰是因为我们既不追求革命性的大作,也不追求游戏体验的提升,我们只注重“商业模式”,而这个东西,终有一天也会被欧美日韩的厂商们学去。

那么,我们的未来在哪里?就看开发者们的选择了。