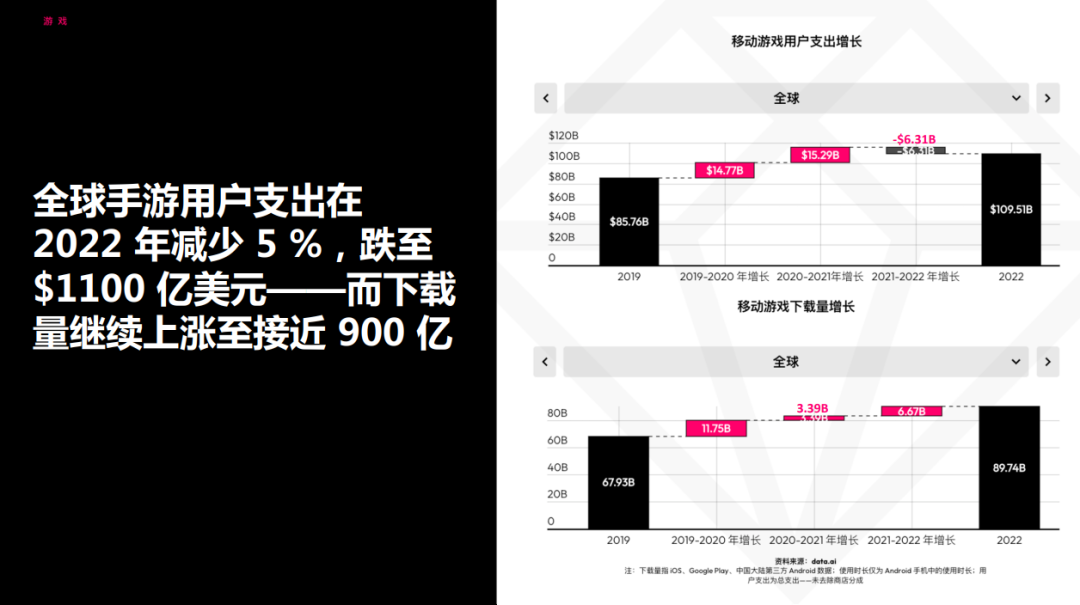

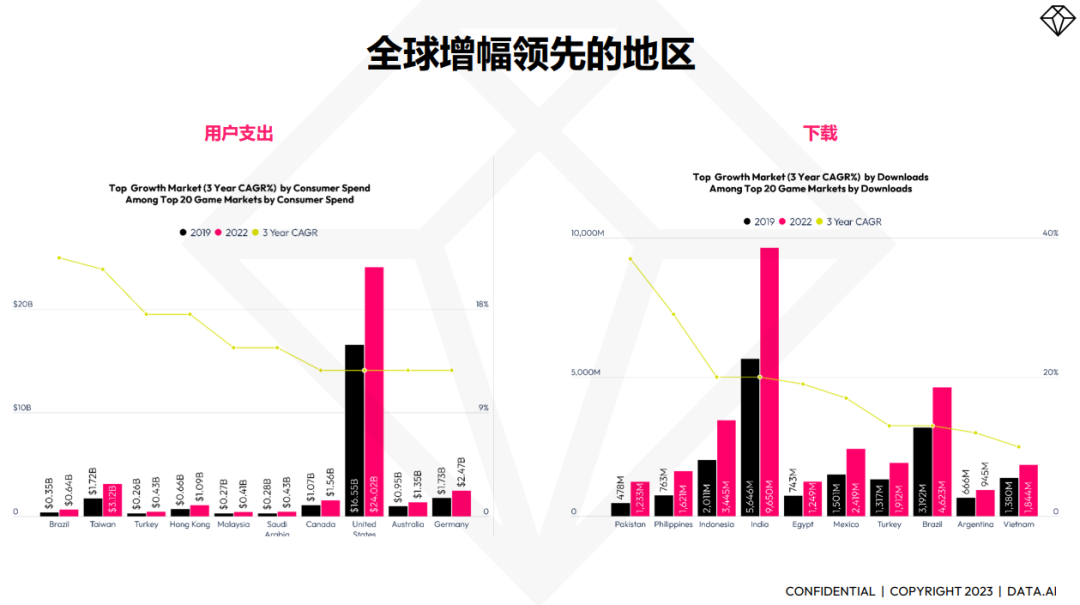

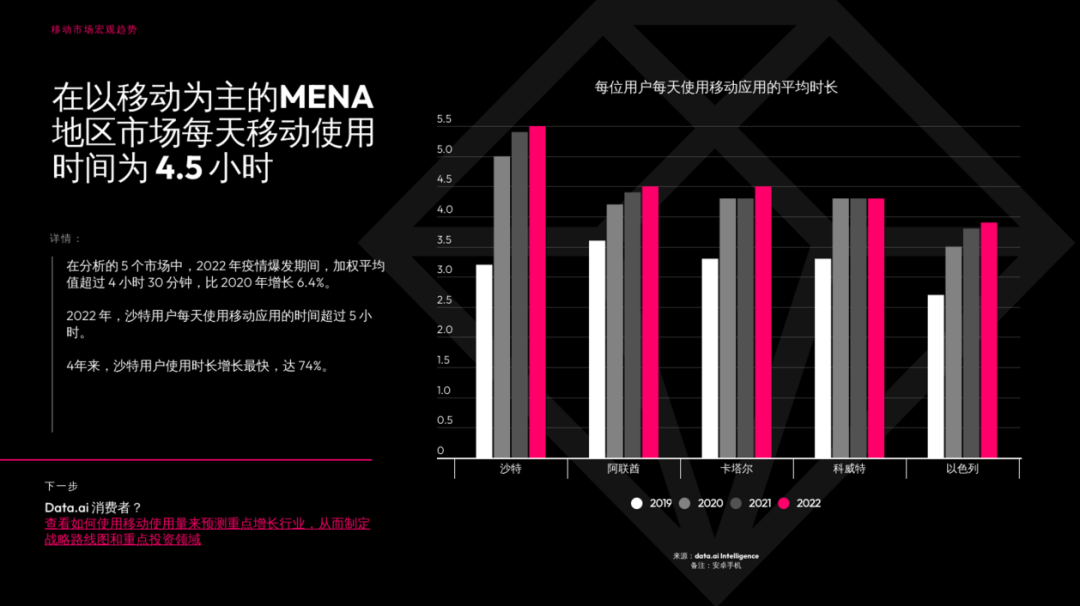

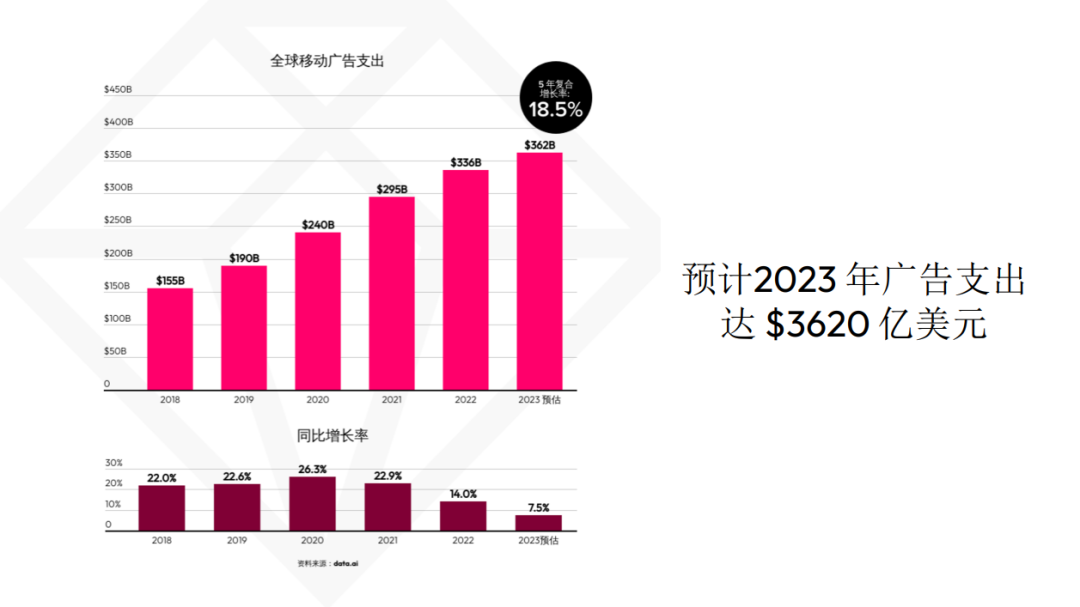

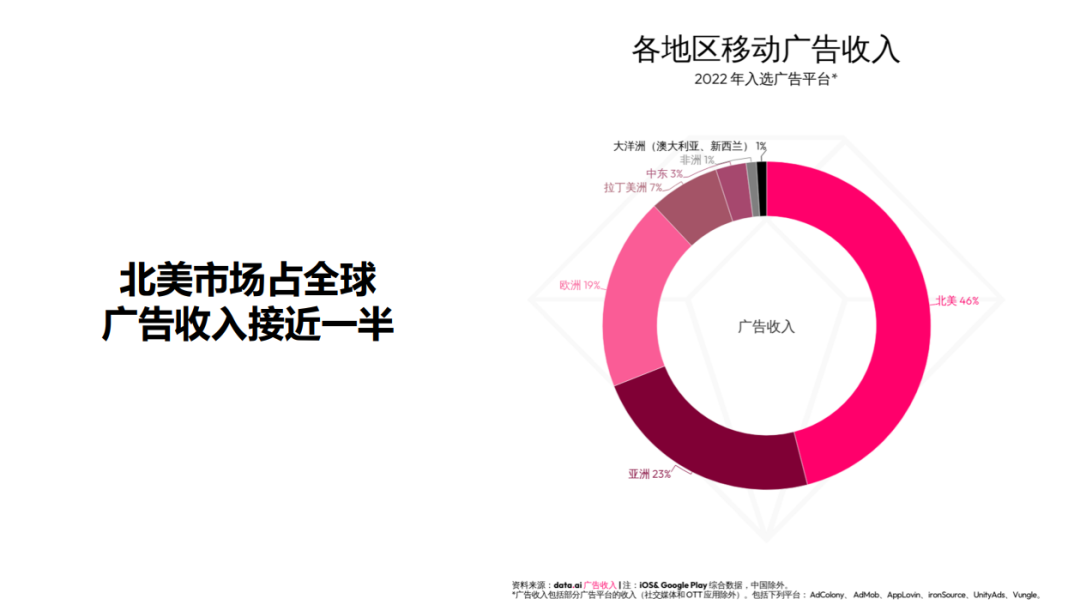

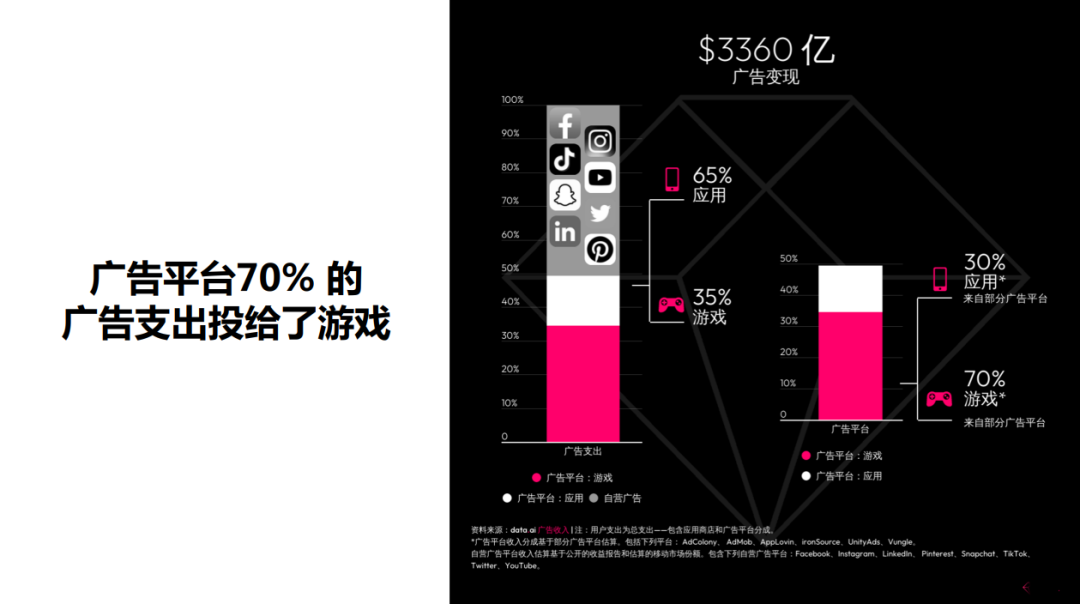

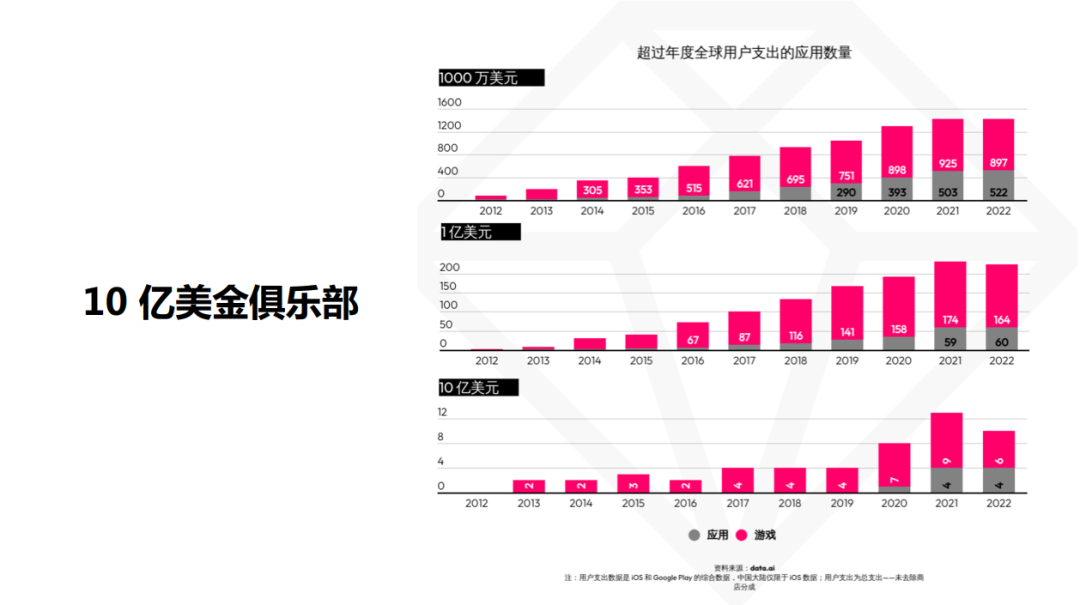

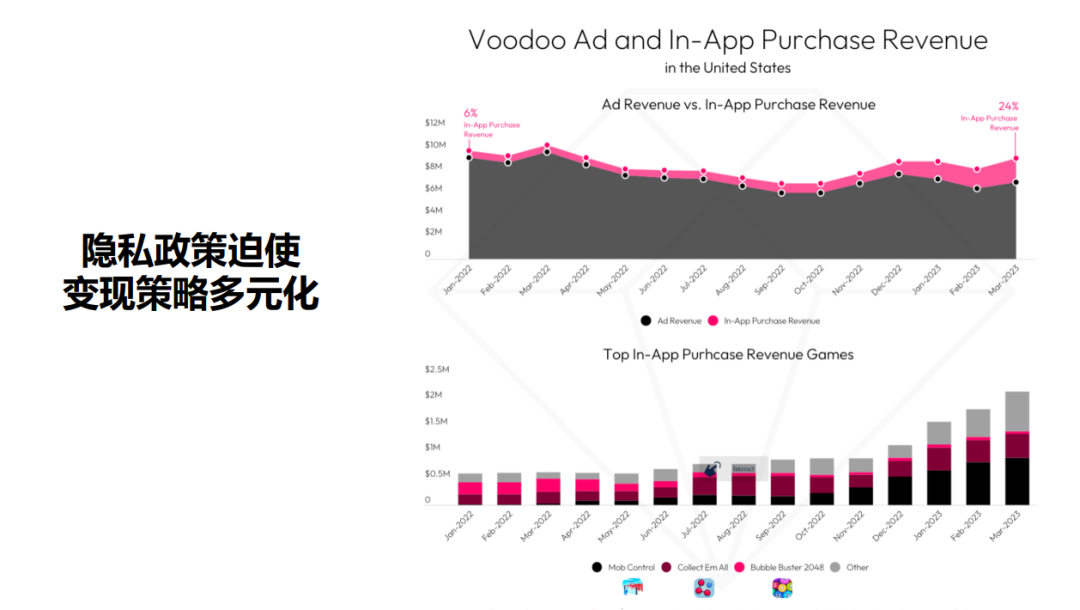

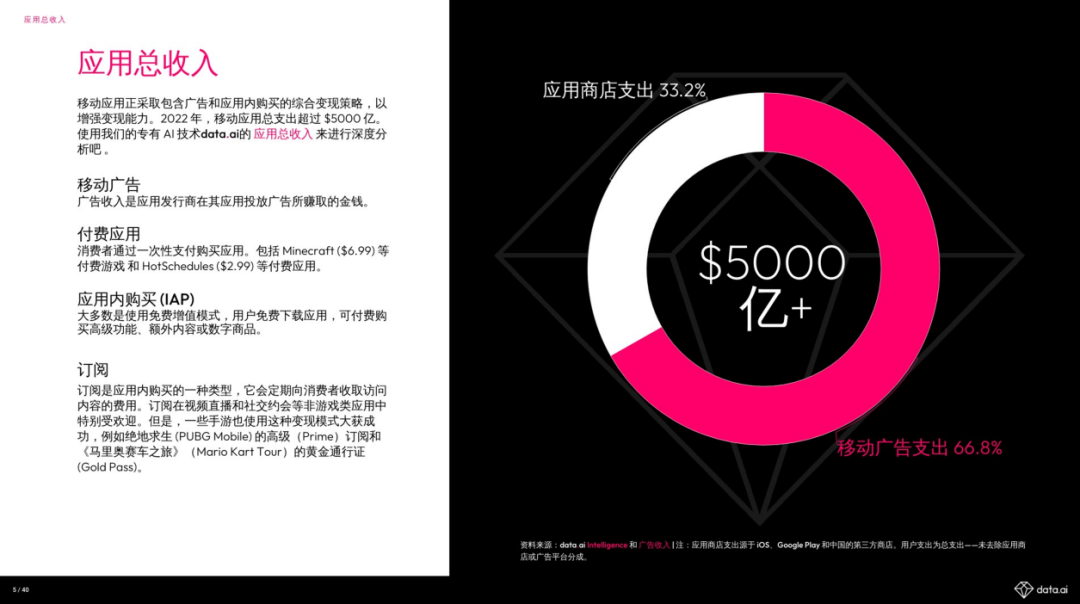

日前,data.ai举办了2023 ChinaJoy媒体沟通会,期间data.ai亚太区董事总经理 David Kim表示,data.ai将继续加大对亚太区以及中国市场的投入,借助独有的AI技术为游戏行业数据分析保驾护航。 此外data.ai 大中华区CEO 薛剑也从全球市场趋势、高增速市场洞察、广告收入、内购付费和变现策略等方面,分享了当下游戏市场的变化和机遇。以下为分享内容整理: 大家经常问data.ai现在市场的情况如何,有什么机会点,我们先看过去的2022年,移动游戏市场的用户支出减少了5%,跌至1100亿美元,要注意的是,这是从2010年一直到现在第一次出现了宏观政治和经济因素影响到全球消费者信心的情况。但是再看下载量,即使在疫情中后期,增量还是接近900亿,可见市场的需求很明显。 如果聚焦2023年H1,应用下载量达到768亿,用户支出达到675亿美元,用户日均使用时长达到5小时,用户总计使用时长达到2.4万亿小时,每一项数据都有增长。可以感觉到,整个应用的大盘实际上在复苏、稳中上扬,不像2022年有一个下降。 记得2022年,用户日均使用时长是4.5个小时,现在增长到5个小时,用户的时间花在哪儿了?这其实就是机会。而且675亿美金的产业,大概相当于2021年巴基斯坦的总GDP,说明这个市场足够大。 从游戏付费和用户增长层面看,用户增长迅猛的有中东的休闲类游戏,此外全球最大的几个市场,如美国、日本、韩国、中国,还是由很多重度游戏霸占畅销榜。这说明原有重点赛道表现良好,一些新兴赛道也有崛起的机会。 我们来看全球增幅领先的地区,不论是用户支出还是下载,光看iOS项目,表现最突出的就是中国和美国市场;同时看Google Play项目,能发现日本、韩国的增长都很明显。 图中的TAIWAN和HONGKONG 指台湾地区和香港特别行政区 从移动经济体的角度讲,和全球经济走势挂钩,上半年用户应用类支出还是在稳中上扬,达到675亿美金。大盘中,诸多工具类、新闻类的应用的下载表现非常好,游戏赛道,休闲类在中国、中东等市场的表现都特别好,拉动了整个移动经济的表现。 如今很多data.ai客户的第一需求,就是每天关注我们的Game IQ版块和全球增长曲线数据,因为大家会认为,如今全球市场指不定哪里会冒出新的玩法和技术,这些都会给大家的策略带来影响。 IQ的意思就是把我们之前分散的数据,整合起来演变成洞察,让大家能够一目了然。特别是对于大的游戏厂商,能够依据这些洞察快速形成决策。 我们最近有一家客户,做了一款在整个东南亚地区一直排名前三的产品,后来因为各种原因裁员、聚集资源,回过头来继续巩固过去做得最好的项目,而不是去拼新品类。因为在分析的时候,能发现很多品类背后都有一头狮子,以前经济好的时候,增长来自于新领域的扩展,但如今越来越多的厂商会回归原点,做自己擅长的领域。 在种种大趋势推动下,今年全球Top 50发行商排行(TPA榜单) 也在变化。可以看到,中国出海的游戏厂商非常聪明,即使在经济困难时期的影响下,依旧能在排行榜中占据1/3的席位,拿下足够多的游戏用户支出份额。 去年新兴市场的增长也很突出。根据data.ai的报告,在中东和北非地区,中国产品非常强势,比如非游戏的图片、编辑等应用领域,中国企业都排在第一。游戏也有这个趋势,关键在于,如何发挥中国发行商在精细化运营上的长板。比如如何包装品牌,如何结合当地文化,如何把用户喜好的元素融合进玩法等。 由于中东地区,不存在在单一市场内统治力特别强的公司,所以当地来自国外、特别是来自中国的开发者反而机会很大,再加上当地用户每天使用时长在4.5个小时的水平,非常接近大盘平均水平,说明市场机会足够大。 比如沙特的人口结构,就非常适合中国发行商去拓展。又如阿富汗、巴基斯坦、埃及等,当地也有很多游戏开发者,而且他们接触了很多VC投资以后,能很快地聚集其来自全球的人才,并且当地政府也非常支持。 GCC指海湾阿拉伯国家合作委员会的7个成员国:沙特、科威特、卡塔尔、阿联酋、苏丹、巴林、也门 再看中东、北非游戏用户支出的Game IQ图,我们能一目了然地看到,所有热门的大品类 (超休闲、模拟、动作、儿童、竞赛、体育、益智等) 和子品类的关键数据,乃至赛道中具体有哪些优秀产品。 这里延伸出一个思考:这些游戏子品类里,有哪些和全球的趋势不一致?比如在日本、韩国或者全球范围内,下载趋势、用户支出趋势,在中东、北非地区就不太一样。通过这样的类比,我们能更快筛选出那些快速崛起的赛道。 值得一提的是,在中东和北非模拟体育类游戏特别火。此外,当地射击类、沙盒类游戏都可以重点关注,据我们了解,已经有国内游戏厂商,在重金组建团队针对中东北非这类新兴市场,去做沙盒等品类的游戏。 另外还有很多游戏在中东北非的多个市场都能霸榜。如果一款游戏在很多市场都表现的很好,它在ASO、发行、产品等各个方面都会有足够强的长板,而这些都可以通过Game IQ的高级搜索等服务,快速查清这些产品做了什么、用了哪些素材、如何实现的,这也是data.ai数据分析的一大优势。 除了产品趋势,更多元的运作和策略也在变得越来越重要。去年广告收入也是大家非常关注的版块,根据data.ai估算,2023年游戏市场广告支出将会达到3620亿美元,广告平台实现5年复合增长率18%,其中北美市场占全球近一半广告收入。 具体来看,广告主70%的广告支出都投给了游戏产品,这是很多行业都达不到的水平,其中,超休闲、益智、模拟、桌游、消除这五个大类,占据所有移动应用广告收入的一半以上,站在游戏开发和发行商的角度来看,这也是很多从业者的机会。 举个例子,《Words With Friends2》这款文字游戏的场景设计、素材、玩法都很新鲜,它的广告ARPU表现非常好。 还有《Wordscapes》约85%的广告收入变现来自AdMod和AppLovin,这个广告变现的策略不是“可以有”,而是“必须有”。以前大家说内购才是重中之重,但现在广告变现也变得非常重要,甚至有很多公司都在基于这种产品模式新建、扩大团队。 我们还对内购付费进行了深度分析。过去我们每年会统计1000万美金、1亿美金、10亿美金俱乐部的应用数据,能发现,这些应用的整体数量是一直在增加的,在10亿级别里,也有越来越多我们熟知的游戏产品。说个题外话,扩大范围来看,《TikTok》是这个榜单有史以来冲击10亿美金俱乐部最快的应用。 回到游戏内购策略来看,在总计1670亿美金的应用商店变现大盘里,有2/3的内购收入来自于游戏,这其中,中国游戏厂商表现非常突出,大家更善于利用中国游戏精细化的发行、运营经验,来保证策略的运作。 值得一提的是,从iOS用户支出来看,2023年第一季度订阅收入占比表现不错,包括游戏、社交等应用在内,如今有很多产品都在做订阅制的尝试,比如《TikTok》,对游戏产品来说,这其实也是一个丰富收入来源的不错尝试。 需要注意的是,目前iOS的隐私策略,也在迫使发行商必须考虑,如何搭建一个与时俱进的变现策略。 这对这种需要,data.ai也在最近迎来一个新产品:应用总收入 (TAR) 。它避免了过去大家算总收入时的繁琐操作,并且继承了广告收入的项目,让厂商能够更清晰地看到产品的收入情况,快速找到收入变化对应的原因。

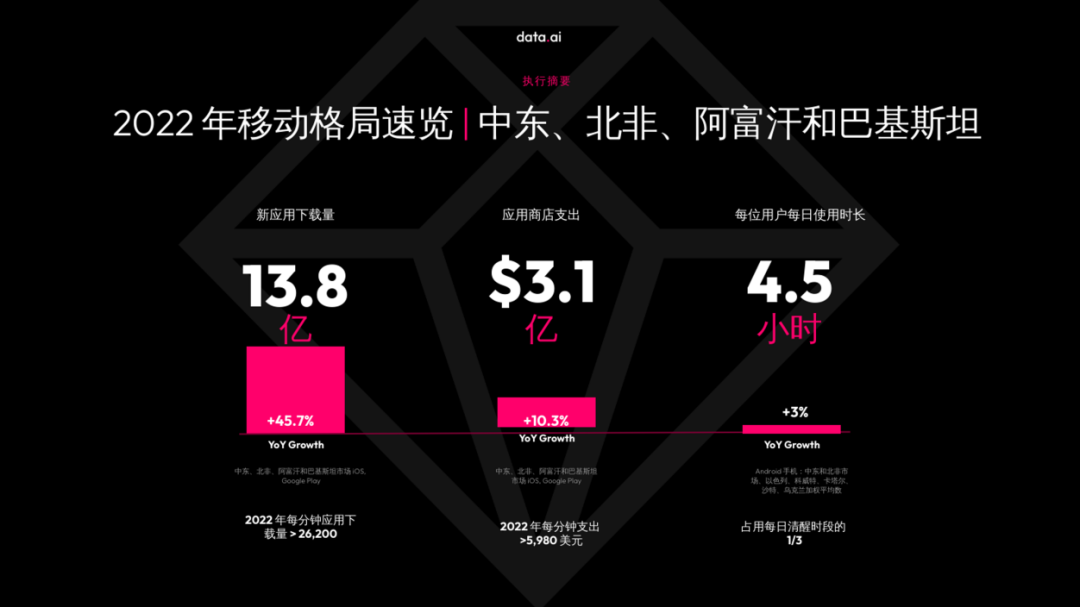

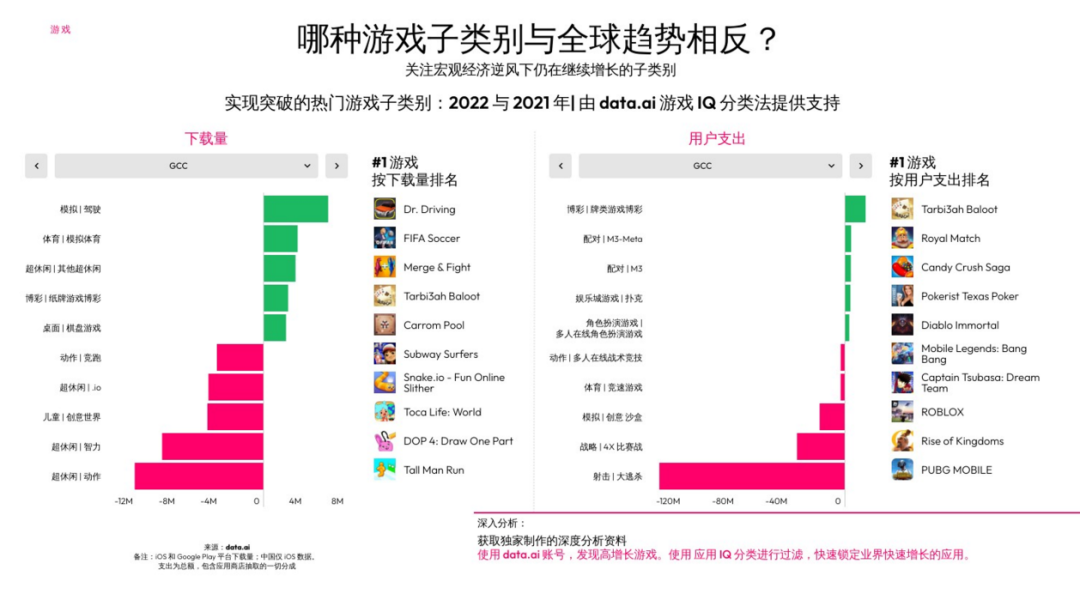

问:今年大家特别关注游戏行业回暖程度如何,能不能触底反弹,从data.ai的角度,接触过诸多游戏客户后,上半年游戏行业的情况到底如何? 薛剑: 去年大家日子都过得紧巴巴的,国内厂商大概在去年4月触及 -13% 的低点后,5月均恢复正同比增长,12月份中下旬开始好转,逐渐有了一些动作,比如在AI方面招聘已经开始了,这就是积极的信号。 而且根据 data.ai 的最新研究,2023 年上全球消费者支出达到创纪录的 675 亿美元,全球应用下载量达到 768 亿次。移动消费市场用户支出同比增长5.3%,下载量也增长了3.2%,其中游戏支出和去年大致持平,这也是一件非常好的事。 问:头部的TOP10企业占据越来越多的市场份额,头部的马太效应会不会加剧?中腰部的企业现在的生存近况怎么样? 薛剑: 中国有一个词叫“卷”,分两种:一是企业内卷,二是行业内卷。行业内卷可以从宏观经济学的角度来看,会有需求和供给两条曲线,需求不够供给过剩,造成整个市场会处于过饱和状态就会有“卷”,但是“卷”会带来更精品的产品出来,会让市场变得竞争更加激烈。 因此,中小企业需要做出更加平衡的决定,因为你的资源和人不如大厂,所以在AI等新技术出现的时候,可能需要马上能拿来用,先让企业跑起来,然后在策略和执行上需要有自己的东西,使得企业能够继续存活下来。 问:针对国内做出海市场的游戏开发者来说,目标市场以及游戏类型方面,data.ai会给到他们什么建议? 薛剑: 这是我们经常被问的一个问题,从创业者的心态出发,所有企业会问自己一个问题,我不做什么?这是一件非常困难的事,因为想要了解不做某件事情的机会成本有多少,就需要有数据的支持。 围绕这个逻辑来讲,首先,你需要看有哪些垂直赛道是有机会的。比如说超休闲类,全球排名前30位的游戏公司已经都融入了AI元素,不管是AI技术,还是美术、渲染、建模或者动漫化等各个方面,他们的营收,会比没有AI加持之前上升30%,甚至更高。新技术浪潮里,企业是拥抱还是原地踏步?说白了,在手游行业里其实不存在原地踏步,因为原地踏步就代表你已经被淘汰了。 其次,了解这些情况后,就需要与时俱进,在素材、设计,还有运营和市场,包括产品方面,去考虑是不是可以继续做到更好的成本控制,同时在创新性上面,是不是能做出一个与别人不一样的东西?比如中国出海的游戏在RPG赛道上强势,但美国、日本排名前三的赛道不一定是RPG,要做这些市场就要权衡好利弊。 最后,企业CEO需要知道,做这件事是不是要公司投入所有资源进来,而且是快速并持续的投入,去深耕赛道。我们最近见了一位头部公司的CEO,他现在每天都会看Game IQ的数据,之前是他们的VP在看,之所以这么做,就是它需要全球最新的增长曲线在哪个领域里。 问:现在出海宛如救命稻草,但实际去做竞争也极为激烈,data.ai认为比较蓝海的出海赛道和崛起比较快的成功案例有哪些? 薛剑: 2023年上半年用户支出排名前10的应用中,有3款是三消类游戏,分别为《Gardenscapes》《糖果传奇》和《Royal Match》。可以看到,消除类新品很明显正在崛起。同时,在2022年全球移动游戏的用户支出类别排行中,排名前8的分别是角色扮演、策略、消除、博彩、模拟、动作、射击和体育,这些都是非常好的赛道。 同时我们也在看,上半年这些品类下载量的集中度怎么样。社交、策略、运动类别游戏头部垄断现象明显,超休闲游戏竞争则比较激烈。除最近比较活跃的社交、RPG品类,其余品类均是老牌游戏贡献大部分的移动支出,说明大多数品类里,如何有效地实现长线运营,将对游戏是否能够维持营收起到决定性作用。 另外,大多数游戏品类里,用户支出的垄断情况较下载量方面更为明显,但RPG、博彩尚未完全定型。博彩受地方政策影响比较大,这些可能需要注意。还有就是在下载量、用户支出方面,可以发现我刚才提到的子品类占比都是非常明显的,所以机会还是有的。因此,有明确机会的下载和营收上面的赛道还是值得大家去关注和投入。 问:刚才提到中东和北非这两个市场发展比较快,从长线来看这个红利能够持续多长时间? 薛剑: 对于中东、北非等地区,中长期还是值得关注的。我们有专门负责中东地区的数据员,能清晰看到在整个区域里面,新增用户的应用下载量达到了13.8亿这个庞大的规模。 我最开始看的时候都说这个增长太大了,对应的,它的总消费者支出也达到了3.1亿,用户平均使用时长超过4.5小时,超休闲游戏是游戏下载量主要推动者,在过去2022年贡献了6亿下载量。超休闲还有模拟和动作类,这些分别占到了31%、18%和11%。 总体上,我建议来自中国的企业可以去关注这个地区。尤其是刚才分享里提到的GCC地区,从当地用户的增长量、下载量等数据综合来预估,在至少未来3-5年之内都值得去关注和投入。