近日,中国音数协游戏工委,伽马数据(CNG中新游戏研究)发布了《2015年1~3月移动游戏产业报告》。报告显示,中国移动游戏市场第一季度收入达到94.6亿元,环比增长25.1%。其中第一季度iOS平台游戏收入约31.5亿元,环比增长65.6%,Andriod平台游戏收入约60.5亿元,环比增长73.8%。报告同时对日本以及韩国iOS游戏市场进行分析,综合比较中日韩三国iOS榜单的产品收入占比数据,RPG类游戏都是这三国贡献收入最多的游戏类型,其次是动作类游戏,仅排在第三的游戏类别上存在差异。

以下是记者整理中国移动游戏市场部分内容:

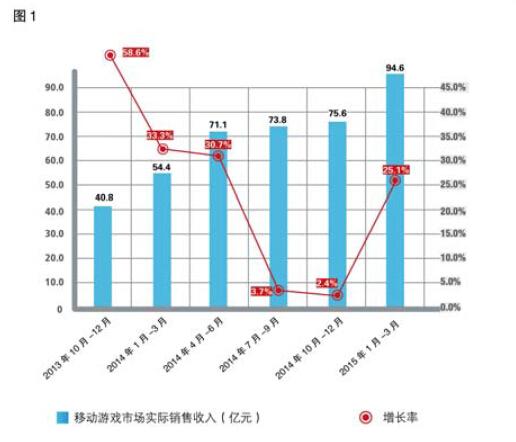

中国游戏市场规模

中国游戏市场主要由移动网络游戏市场和移动单机游戏市场构成。2015年1-3月,中国移动游戏市场实际销售收入达到94.6亿元,环比增长25.1%。

1-3月(以下简称第一季度)移动游戏市场规模增速提升明显,与去年年底及今年年初上线的多款重度精品游戏有关。这些重度游戏收入能力在短时间内便得到集中爆发,如《神武》与《全民奇迹》,这两款游戏在第一季度均达到7亿人民币。同时,一些老游戏收入依然保持稳步增长,如去年的现象级游戏《刀塔传奇》,其收入较上一季度也有所提升。新老游戏共同作用,促使了移动游戏市场规模的快速增长。

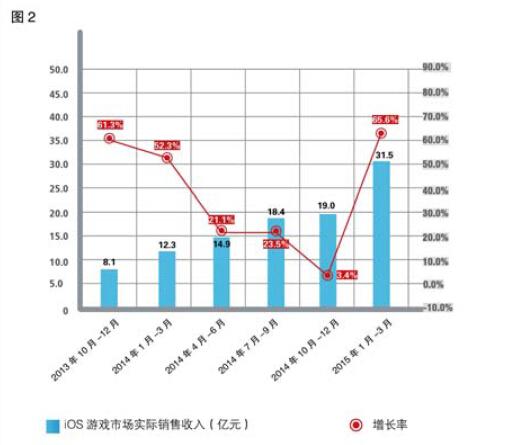

中国iOS平台游戏市场状况

2015年1-3月,中国iOS平台游戏市场实际销售收入约31.5亿元,环比增长65.6%。

iOS平台收入在第一季度突破30亿人民币,增长趋势明显。主要原因是去年上线的多数游戏付费强度逐渐增长,尤其以重度游戏表现愈发明显,并且有新的话题性游戏(如《梦幻西游》)上线拉动所致。

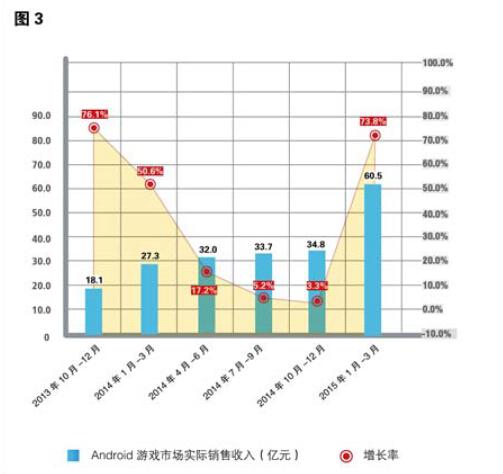

中国Andriod平台游戏市场状况

2015年1-3月,中国Andriod平台游戏市场实际销售收入达到约60.5亿元,环比增长73.8%。

第一季度,Andriod平台收入相比上一季度也有明显增长,环比增长率自2013年第四季度之后再次爬升。在2014年,国内渠道的发展已经具备一定基础,除了百度、应用宝等这三大渠道外,电信运营商、智能硬件厂商、视频媒体、社区论坛等多种互联网参与者都在分发渠道业务上展开探索。部分已经取得一定成果,用户入口变得更加丰富多样,同时用户付费意愿在提升,新的游戏产品也更具吸引力。这些因素共同促进了Andriod游戏市场的收入提升。

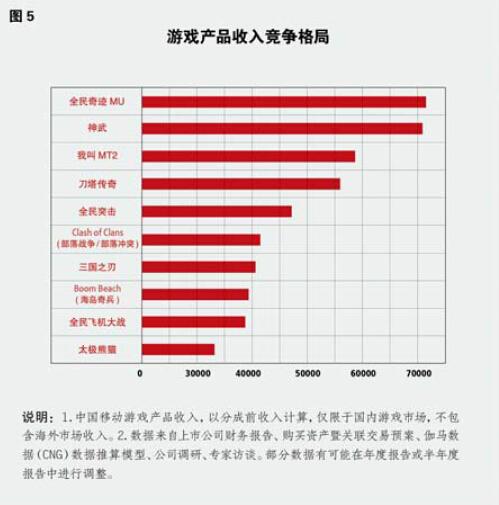

2015年1-3月移动游戏产品收入竞争格局

2015年1-3月,中国移动游戏前十位产品的收入总和(包括iOS/安卓/越狱,不含海外市场收入)约为50亿元 ,约占市场总体收入的52.9%,下图为按收入从多到少排列的前十位产品状况。

从产品类型来看,在收入前十位的游戏产品中,《全民奇迹》季度收入约为7.1亿,排名第一。排名第二的《神武》作为端游IP改编手游,季度收入同样超过7亿人民币,接近《全民奇迹》。

从产品上线时间观察,上榜的重度游戏集中在2014年8月至12月时间段上线;而较为轻度的休闲策略类游戏则往往已经拥有较长的上线时间。

从具体产品收入来看,重度游戏的收入能力高于轻度游戏;同时,第一名《全民奇迹》收入是第十名《太极熊猫》收入的两倍,这表明移动游戏市场收入主要集中在排名靠前的少数产品中。

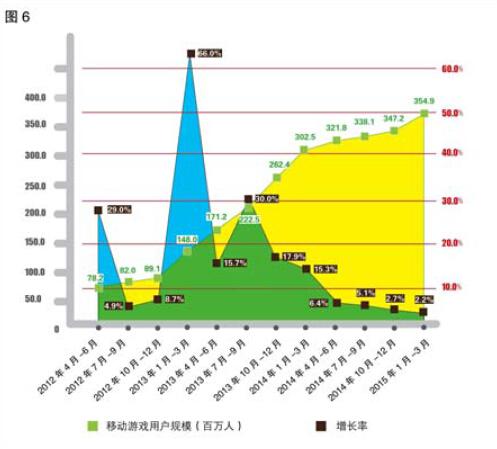

中国移动游戏用户规模

2015年1-3月,中国移动游戏用户规模约为3.55亿人,环比增长2.2%。

第一季度,移动游戏用户规模增长速度遇上季度持平,达到了此前突破3.5亿人的预期。目前中国手机网民数量约为5.57亿人,中国移动游戏用户理论上仍存在较大增长空间。但是该数据增长率逐渐走低,原因在于网民中存在难以转化为移动游戏用户的人群。

从游戏企业角度来看,如何在智能机出货量下降,换机率提升、人口红利几乎消耗殆尽的条件下,扩大移动游戏的影响力,增加用户转化率,是目前急需解决的问题。

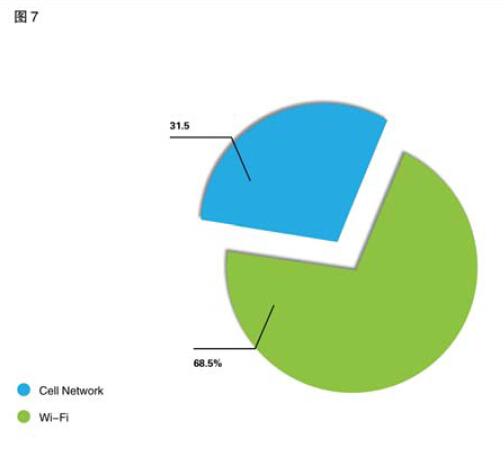

中国移动游戏用户上网方式分布

截至3月底,在中国移动游戏用户的设备联网方式上,使用蜂窝数据网络(指“Cell Network”包括2G/3G/4G网络)联网进行游戏的用户比例约为31.5%,使用无线网络(Wi-Fi)的比例约为68.5%。

相比去年第四季度,使用蜂窝数据网络的用户比例有小幅度的下降,整体格局仍然以使用Wi-Fi的用户居多。第一季度2月27日,中国工业和信息化部正式向中国电信、中国联通发放了FDD网络制式的4G经营许可。至此,全球TD-LTE和LTE-FDD两种4G网络制式在我国全面展开,三大运营商全面进入4G时代。运营商之间的竞争落在了同一起跑线,产品质量与资费会出现新一轮的博弈,这将改善移动游戏运营网络环境,有利于行业发展。

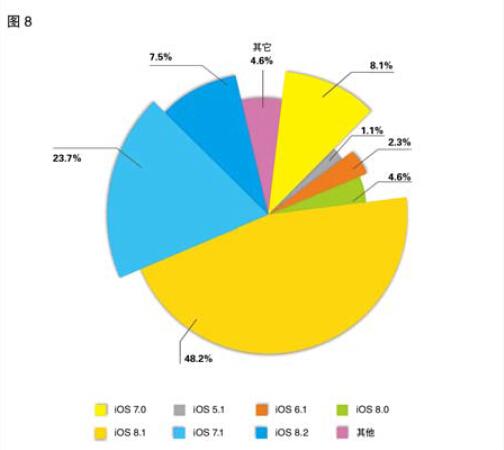

iOS游戏用户版本分布

截至3月底,国内iOS游戏用户所使用操作系统版本分布情况如下:使用8.1版本的用户约占整体的48.2%,使用7.1版本的用户约占23.7%,使用7.0版本的用户约占8.1%。

第一季度,苹果公司推送了iOS8.2正式版(3月2日),在不到一个月的时间内吸引了7.5%的用户更新。8.1版本的份额已经达到近五成,而其他各个版本的份额均出现不同程度的下降。7.0以上版本占据了九成以上的份额。由于高版本系统对硬件要求更高,说明iOS设备更新在国内运作良好,大部分用户已经开始选用iPhone5以上的设备。

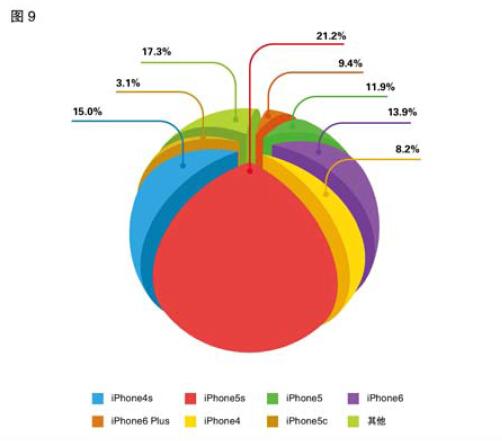

iOS游戏用户设备分布

截至3月底,在国内iOS游戏用户使用的智能设备中,iPhone5S比例约达到21.2%,iPhone4s约15.0%,iPhone6约13.9%,iPhone5占比约11.9,iPhone6 Plus约9.4%。

与去年第一季度相比,iPhone5S依旧是最为流行的苹果机型,但是份额有小幅下降;同时iPhone6与iPhone6Plus的份额增长明显。用户仍处在设备升级的热潮当中,未来仍有巨大增长潜力。其他机型所占份额均呈现不同程度的下降。

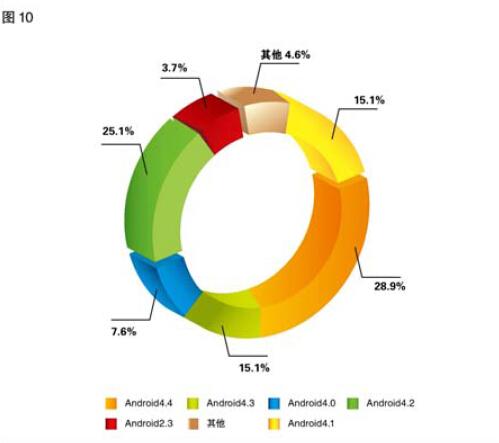

Andriod游戏用户版本分布

截至3月底,在国内Andriod游戏用户使用的智能设备中:使用4.4版本的用户约占整体的28.9%,使用4.2版本的用户约25.1%,使用4.1版本的用户约15.1%,使用4.3版本的用户约15.1%,使用4.0版本用户约7.6%。

第一季度,Andriod系统4.4版本已经成为最广为使用的系统版本,除了4.3版本份额变化不大以外,其余所占份额均出现不同程度的下降,表明用户正逐渐流向更高的系统版本。

如今国内Andriod智能设备厂商竞争更加激烈,摩托罗拉已经回归中国市场,乐视TV也将发布其第一款手机产品,加上锤子科技、一加科技等智能设备新秀,让小米、华为等先行者受到了不小的挑战。而新入局的竞争者都会在自己的设备中搭载最新的原生态系统版本,或者是根据最新版本的定制系统,厂商的推动是促进系统升级的重要力量。

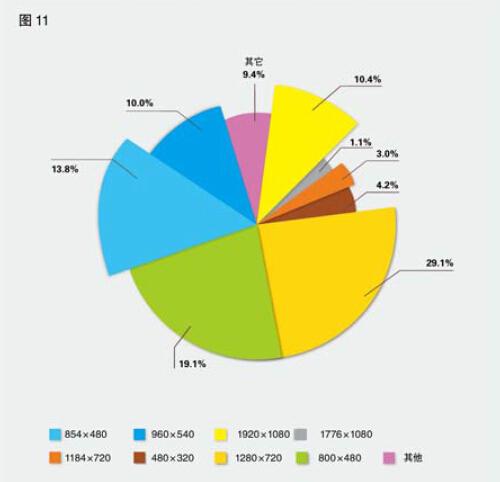

Andriod游戏用户设备分辨率分布

截至3月底,在国内Andriod游戏用户的设备中,屏幕分辨率为1280*720的比例约为29.1%,800*480的约为19.1%,854*480的约为13.8%。

第一季度,Andriod设备各分辨率的份额变化并不明显,在排序方面1920*1080超越了960*540,1776*1080超越了1280*800,其余排次保持不变;在份额上各类分辨率并未出现大的流动,只有小幅度的变化。说明在Andriod生态,系统版本的变化强于设备分辨率的变化,这意味着用户使用现有设备更新系统比更换设备要频繁。

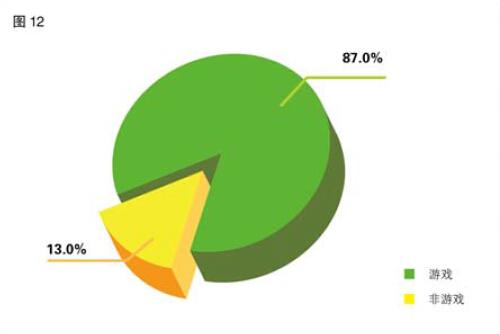

中国iOS游戏数量分布

截至3月底,按应用类型划分,在中国区App Store销量排行榜前100名中,游戏类应用所占比例约达到87.0%,其他类型应用约占13.0%。

第一季度,中国iOS畅销榜前100名中,游戏占比较上一季度略有下将,第一季度有不少新游戏进入榜单前列,换血现象明显。

值得一提的是除去陌陌、QQ等传统社交软件外,婚恋社交类应用也在畅销榜中占有一席之地,有可能成为移动游戏用户流量的下一个接入窗口。

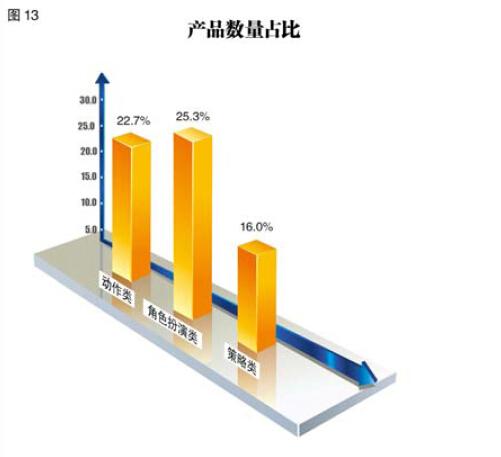

中国iOS游戏细分类型数量分布

截至3月底,按数量化分,在中国区App Store畅销榜上,角色扮演类游戏占整体数量的比例约达到25.3%,动作类游戏约22.7%,策略类约16.0%。

第一季度,产品数量排位前三名的游戏类型依然是动作、角色扮演与策略类、除了策略类外,动作类游戏与角色扮演类游戏的数量占比均有小幅下降。这说明其他细分类型的游戏数量在逐渐增加,虽然自上一季度开始重度游戏广泛进入市场,但是这并不影响游戏研发商在细分类型上面的探索。从数据上看,冒险类的益智类游戏数量都有所增加。

2014年,Glu在海外发行的《金卡戴珊:好莱坞》曾在4个月内收入5100万美元,向世人证明了明星授权游戏的潜力。今年一季度,获得了范冰冰授权的《范冰冰魔范学院》在北京举行了现场内测。这是移动游戏在细分领域与跨界合作的又一次尝试,拓宽了移动游戏领域与其他文化娱乐行业合作的思路。

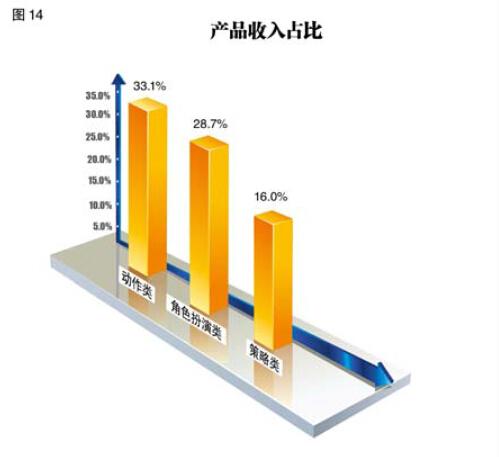

中国iOS游戏细分类型收入分布

截至3月底,按收入划分,在中国区App Store畅销榜上,动作类游戏占整体收入的比例约达到33.1%,角色扮演类游戏约28.7%,策略类游戏约16.0%。

第一季度,中国区移动游戏收入最高的三大产品类型与去年第四季度相同。从数据上看,动作类与策略类游戏收入占比有小幅下降,角色扮演类游戏收入占比略有上升,整体排序依然是动作类领先,角色扮演类与策略类分列二、三列。自去年第四季度以来,动作类和角色扮演类成为了iOS市场中对用户付费吸引力最强的游戏类型,就目前的发展趋势来看,以这两种类型为出发点,在玩法上加入其它创新之后投入市场,将会成为主流。

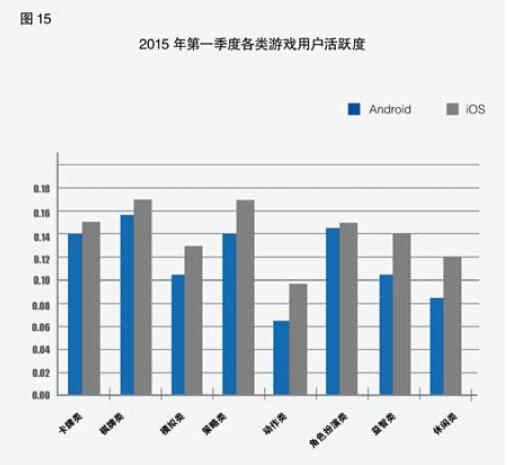

用户活跃度状况

截至3月底,在Andriod和iOS系统中各类型移动游戏的用户活跃度监测状况如下图。

从游戏类型来看,各种类型的用户活跃度数据与上一季度相比无明显变化;按照系统划分,iOS系统的用户活跃度在第一季度全面超越Andriod系统用户,尤其是模拟类与角色扮演类游戏,iOS系统的用户活跃度数据在这一季度实现反超。

iOS系统用户活跃度最高的游戏类型是策略类,最低是动作类;Andriod系统用户活跃度最高的游戏类型是棋牌类,最低的是动作类。动作类游戏的产品数量与收入水平占比都非常高,而用户活跃度却是其他类型里最低的,说明动作类游戏用户更容易流失,存在一定用户门槛。

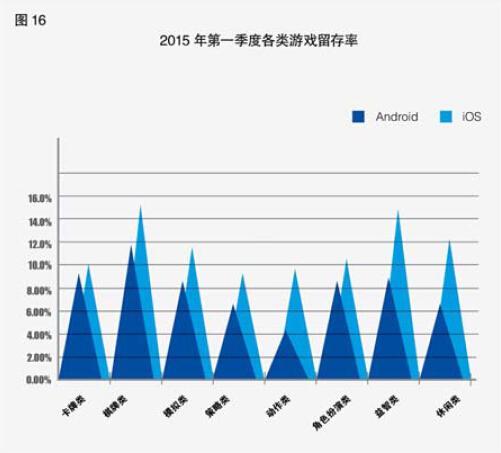

用户7日留存状况

截至3月底,在Andriod和iOS系统各类型移动游戏的7日留存状况如下图。

与上一季度相同,iOS系统各类游戏的用户存留率均领先于Andriod系统,且各类游戏的数据水平大部分较上一季度略有提升,但幅度不大。

从系统划分来看,iOS系统上一季度用户留存率最高的棋牌类游戏第一季度略有提升,同时提升明显的还有益智类游戏,与棋牌类持平;上季度排在最低的动作类也有小幅提升。而Andriod系统则是棋牌类提升明显,其余变化不大。

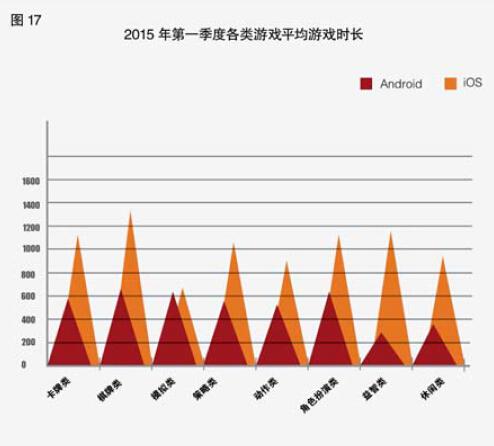

用户平均游戏时常(秒)

截至3月底,在Andriod和iOS系统中各类型移动游戏的平均游戏时长状况如下图。

第一季度,iOS系统棋牌类游戏用户平均游戏时长增长明显,其余类型变化不大;Andriod系统除模拟类游戏外,其余各类游戏均与iOS系统存在较大的差距,可以看出在游戏体验方面,还是iOS系统的表现更强,更能吸引用户停留在游戏中。

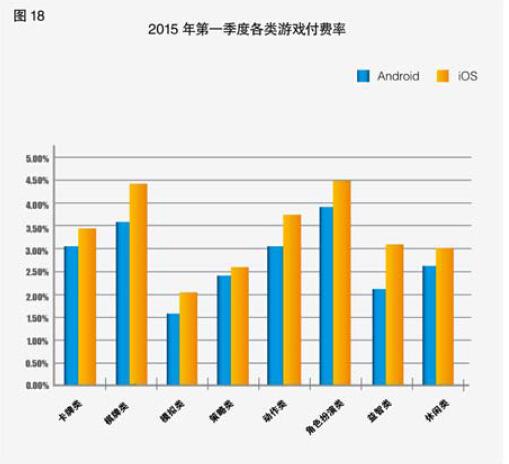

用户付费率

截至3月底,在Andriod和iOS系统中各类型移动游戏的用户付费率状况如下图。

第一季度,引入了双平台各类游戏付费率的数据考察。从类型来看,角色扮演类游戏的付费率最高,模拟类游戏的付费率最低。值得注意的是棋牌类游戏的付费率要高于卡牌类、动作类、益智类和休闲类游戏。一直以来棋牌游戏都被大多数开发商忽略,只有很少一部分开发商仍在留守与探索,从数据上来看,棋牌类游戏仍具有很强的付费率表现。

从系统区分,iOS系统各类游戏的付费率均高于Andriod系统,又一次证明了iOS的用户更易为游戏付费,这得益于iOS完整的用户体验,包括游戏从下载、使用再到付费的一系列流程,相比起Andriod系统的多渠道和复杂程度和程序逻辑要顺畅许多。

日本iOS游戏市场分析

1.日本iOS新游数量分布

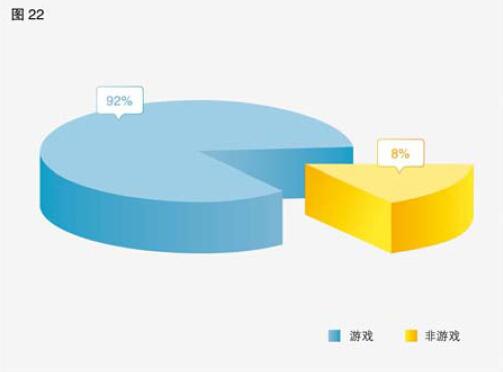

截止3月底,按照数量划分,在日本区AppStore畅销榜上,游戏类应用占据92%的份额,其他类的应用软件只占8%。

2015年Q1,日本iOS畅销榜变化较为明显,整体以游戏类的产品为主,其他类的应用类型占比不足一成,这在所统计的国家中是比例最低的。市场中游戏比例愈发丰富,表现形式更偏向动漫化。重度游戏开始增多,并且已经触及榜单前列。

2.日本iOS游戏细分类型数量分布

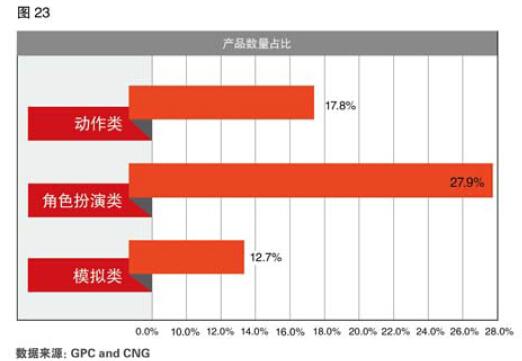

截止3月底,按数量划分,在日本区AppStore畅销榜上,RPG类产品数量占比达到27.9%、ACT类达到17.8、模拟类占比12.7%。

从数据来看,日本区iOS畅销榜上,RPG类游戏数量领先优势明显,ACT和模拟类分列第二、第三位。其余冒险类、卡牌类、益智类、策略类游戏数量占比均接近10%相比国内市场更为均衡。

2014年下半年起,《怪物猎人》与《智龙迷城》曾展开长时间的拉锯战,最终《怪物弹珠》稳定在榜首位置。进入2015年Q1,休闲产品略有增加,同时出现MMORPG类产品,如《剑与魔法的世界:古之女神》,这款游戏曾一度取得畅销榜榜首的位置。《白猫计划》等ARPG游戏已经成为榜单的中流砥柱。

可以看到日本游戏市场已经来到了类型细分化的分叉口,此前大规模出现的“卡牌+X”玩法的产品已经趋于饱和,RPG类衍生出的各种细分类型成为市场的主流。

3.日本iOS游戏细分类型收入分布

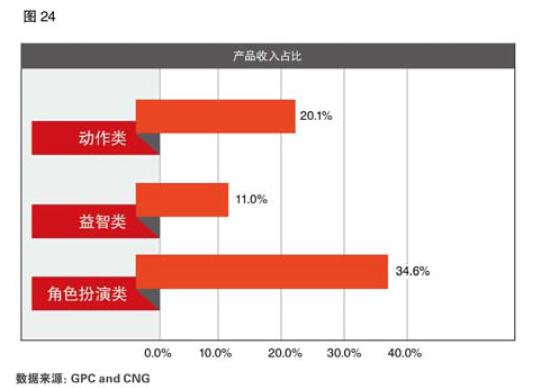

截止3月底,按照收入划分,在日本区AppStore畅销榜上,RPG类游戏收入占比达到34.36,ACT约达到20.1%,益智类游戏约为11%。

在收入方面,大部分收入都集中在RPG类游戏,与排前三的ACT、益智类游戏一起贡献了超过6成的收入,其中排在第三的益智类游戏仅占1成左右。体现了日本游戏市场收入分布寡头化已经十分明显。收入的流向引导开发商不断投入同类产品进入市场,加剧产品同质化的程度,较早的令用户产生审美疲劳,从而倒逼开发商提升创先能力,提高产品的吸引力和成功率。

韩国iOS游戏市场分析

1.韩国iOS新游数量分布

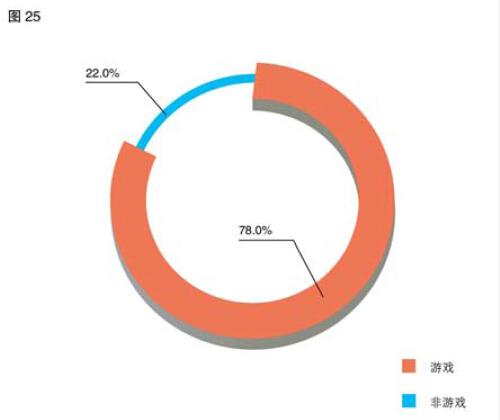

截止3月底,按数量划分,在韩国去AppStore畅销榜上,游戏产品的比例约达到78%,其他应用软件扎你22%。

在中日韩三国志,韩国区iOS畅销榜里游戏所占的比例是最低的。甚至在榜单前十中有3款非游戏的应用,这在其他地区是很罕见的现象。韩国区的游戏主要以主要以本土研发与代理其他地区的游戏为主。当然也有例外,一些全球流行的游戏如《部落战争》出现在榜单靠后的位置。

2.韩国iOS游戏细分类型数量分布

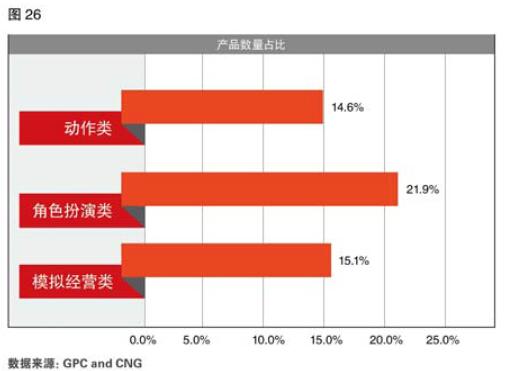

截止33月底,按数量划分,在韩国区AppStore游戏畅销榜上,RPG类游戏整体数量的比例约为21.9%、模拟经营类15.1%、ACT约为14.6%。

第一季度,韩国区iOS游戏依旧是RPG类游戏数量居多,但与其他类型游戏的差距不像日本地区那样明显。模拟经营类游戏在焊工更受欢迎。此外,受到当地法律法规的限制,韩国区并无博彩类游戏分类。

3.韩国iOS游戏细分类型收入分布

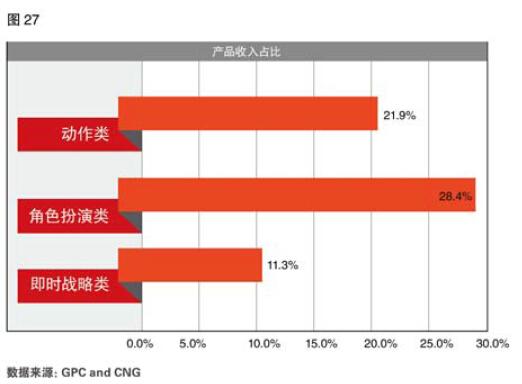

截止3月底,在韩国AppStore游戏畅销榜上,RPG类游戏占整体收入的比例约为28.4,动作类约达到21.9,即时战略约为11.3%。

综合比较中日韩三国iOS榜单的产品收入占比数据,RPG类游戏都是这三国贡献收入最多的游戏类型,其次是动作类游戏,仅排在第三的游戏类别上存在差异。由于同处亚洲三个国家剑的文化交流十分频繁,互相输出的门槛较低。作为游戏产业世界领先的日本,其榜样力量深远地影响着中国与韩国游戏产业的发展。

依照目前的发展趋势,未来一段时间RPG与ACT的结合很可能会成为市场中的主流。在移动设备屏幕尺寸扩大,性能提升的条件下,动作游戏的操作方式不断推陈出新,从起初的虚拟摇杆+按键的单纯一直进化到更适合掌上设备的点击+拖拽、滑动的操作方式。配合RPG富有代入感的沉浸式体验,是提升游戏性与用户参与度的可行做法。