根据旧金山的科技咨询公司Digital-Capital发布的数据报告显示,当前的游戏行业仍旧以买方市场主导,2015年上半年游戏市场的投资总额相比2014年同期下降了48%,收购、合并等事宜的总金额相比去年同期下降了近87%。

从整体上来看,2015年上半年游戏行业的大宗交易额相比去年同期下降了89%。

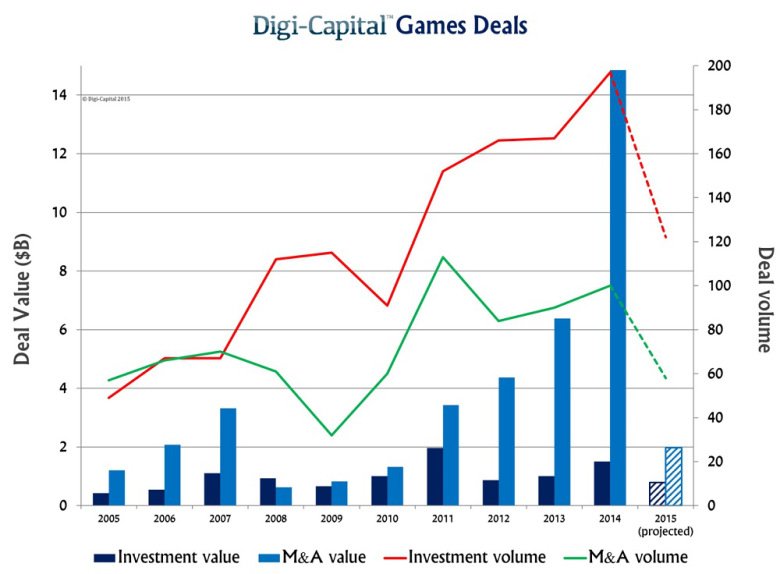

“2014年收购、合并的交易额达到240亿美元规模主要是因为几个量级非常夸张的收购,比如微软25亿美元收购Minecraft的开发商Mojang。”Digi-Capital的常务董事Tim Merel解释了今年上半年大宗交易额下降的原因,“2014年共有约5宗大额交易达到了80亿美元的交易规模。”

同时,2014年游戏行业投资的宽度已经缩小到了有限的风险投资和战略投资人中,相比2011年的投资高峰下降了约25%,考虑到此前不少亚洲投资方为整个行业的投资、收购贡献了相当多的份额,他们根据当前行业情况收紧投资不足为奇,最近中国股市的大幅下跌对亚洲投资方也会有所影响。

Merely同时还表示当前游戏行业的整体结构看起来和10年前的情况很相似,少数一部分行业巨头在不同的几个方向处于绝对优势地位。

尽管上半年投资、收购的交易额同比大幅下降,游戏行业的整体收入情况还是很积极的。数据分析显示,2015年软件收入规模会达到880亿美元,而到2018年则会达到1100亿美元,整体上会保持8%的年增长率,但这一增长速度相比其他科技领域略慢。

Merel同时还提到虚拟现实和增强现实预计会在2016年迎来爆发性的增长。从目前的数据来看,2015年上半年投资和收购的交易主要集中在移动科技领域。Digi-Capital预计,如果2015年下半年的交易额度与上半年保持一致,2015全年行业的投资交易规模将会达到8000万美元、收购交易规模达到20亿美元,与2006年游戏行业的资本交易规模相当。

当然,目前的统计并不全面,比如Digi-Capital将SoftBank对Supercell的追加投资算作“尚未公开”,尽管有比较确切的消息表明SoftBank这次追加投资约12亿美元。

“投资、收购这些交易往往都是买卖双方的博弈。”Merel说,“整体形势对投资方比较好的时候,被投资/收购的一方可能就不太好过。而2011年至2014年则是典型的卖方市场,但2015年开始又逐渐转变到了买方市场,因为当前的游戏市场的主要元素都表现在强IP、现金流和资产平衡这几方面。”

“但游戏市场的供需并不总是平衡的。”Merel补充道,“这也就解释了为什么整体交易额度比去年下降了这么多,一些游戏公司暂时都采取了相对紧缩的政策,对市场动向持观望态度,这种态势还会持续一段时间,毕竟上次游戏行业出现大幅下滑(全球金融危机)后花了四年的时间才逐渐回升,而今投资者变得越来越谨慎了,了解卖方的具体情况对于把握市场优势至关重要。”

[文章来源:GamesBeat 作者:Dean Takahashi 游戏葡萄编译整理]