乐逗游戏CEO陈湘宇:

基于2013年用户量,已经是国内最大的移动游戏发行平台。

乐逗游戏(DSKY)$ 的四大核心竞争力:

1.游戏内容的把控与运营能力

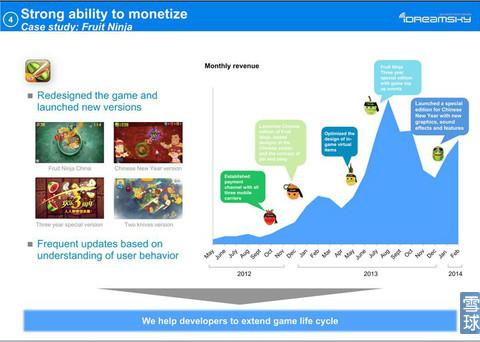

运营了《水果忍者》、《神庙逃亡》、《地铁跑酷》等全球明星游戏,并与海外开发商建立了很强的合作关系;拥有海外游戏的源代码,基于我们的研发能力对游戏进行计费点的重新设计和定价策略的优化,新功能和版本的迭代,以及支付渠道的优化。基于内容的把控能力,乐逗能够持续提高游戏的生命周期和商业化能力。

2.渠道的拓展和运营能力

众所周知,中国的渠道高度碎片化,不仅要实现全渠道的覆盖能力,更要提高每个渠道的投入回报率。乐逗拥有游戏源代码,基于研发能力做到了针对不同渠道的用户特性,深度定制发行游戏的内容。比如针对百度贴吧用户定制《地铁跑酷》百度贴吧版本;针对腾讯平台的社交关系,推出《水果忍者》的社交版本《全民切水果》。

3.低成本获取大量用户和用户管理能力

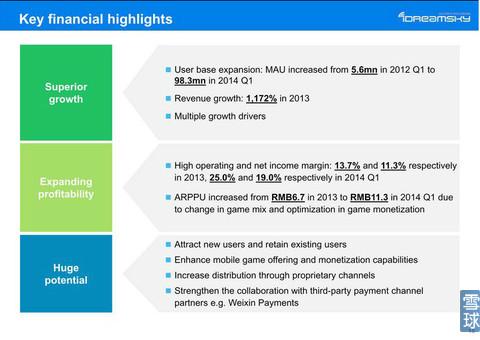

基于发行的明星游戏能够持续低成本地获取大量用户。2014年Q1,乐逗拥有9830万MAU。

4.自有游戏的分发渠道能力

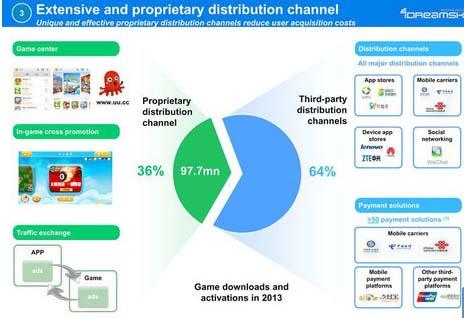

利用大量的活跃用户,乐逗构建了基于游戏内交叉推广、游戏中心的自有游戏分发渠道。2013年自有渠道贡献了超过36%的游戏下载量。

基于四大核心竞争力,乐逗构建了休闲游戏盈利模式和中重度游戏盈利模式。

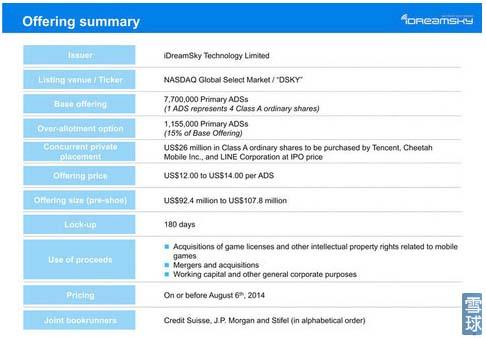

IPO概况

上市地点:纳斯达克全球精选市场

代码:乐逗游戏(DSKY)$

基本发行量:770万ADS(1 ADS=4普通股)

超额认购部分:115.5万ADS(基本发行量的15%)

私募发行部分:腾讯、猎豹移动和Line将以IPO价格认购2600万美元的普通股

发行价区间:12-14美元

锁定期:180天

募集资金用途:支付移动游戏授权费和购买游戏IP;并购资金;运营资本和其他一般企业用途。

定价:8月6日或之前

承销商:瑞信、摩根大通、Stifel

领先的移动游戏发行平台

4.73亿注册用户

1Q2014,平均MAU为9830万,游戏的总回合数达到26亿次

高质量、多元化的游戏产品组合:18款休闲游戏,其中三款是国内休闲游戏的TOP3;20款中重度游戏

与领先的游戏开发商建立了合作关系

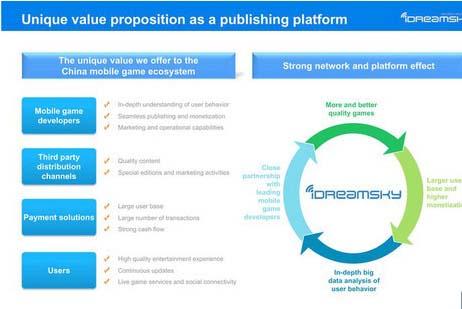

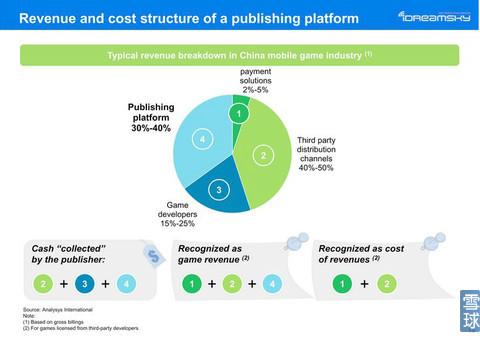

与美国的分发支付渠道主要集中在苹果App Store和Google Play不同,中国市场有很强的独特性:各种各样性能参差不齐的移动设备、超过300家的分发渠道、超过50个的支付渠道。独特的产业生态让发行商具有价值。

作为发行平台的独特价值定位

不仅为玩家,也为生态链上的开发商、分发渠道、支付渠道都带来了价值。

快速发展的中国移动游戏产业

投资亮点

1.庞大并快速增长的高质量用户群

2. 高质量、多元化的游戏组合

3. 全渠道覆盖+自有渠道

4. 强大的货币化能力

5. 经验丰富富有远见的管理层

庞大并快速增长的高质量用户群

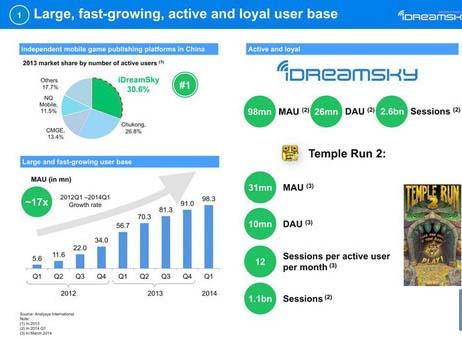

按活跃用户划分,2013年的市场份额为30.6%,排名第一

平均MAU环比快速增长,过去八个季度增长了17倍;今年Q1平均MAU达到9830万

《神庙逃亡2》今年3月份的MAU达到3100万,DAU有1000万,当月平均每个活跃用户玩了12次;今年Q1,总游戏次数达11亿次。

基于数据获取和分析技术,通过玩家社区强化玩家体验和留存率

高质量、多元化的游戏组合

18款休闲游戏和20款中重度游戏,Pipeline超过20款。

与多个知名CP保持良好互信的合作关系

全渠道覆盖+自有渠道

2013年,有36%的下载与激活来自自有渠道,共计9770万次。

强大的货币化能力

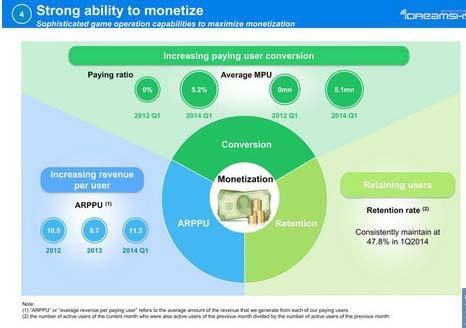

付费率从1Q12的0%增至1Q14的5.2%;

ARPU值,2012年、2013年、今年Q1分别是人民币10.5、6.7、11.3元;

用户留存率,今年Q1达到47.8%。

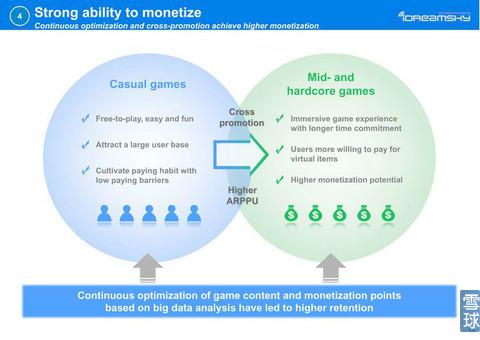

运营过程中的不断优化和基于庞大用户量的游戏内交叉推广,使得有更强的货币化能力。包括对游戏进行计费点的重新设计和定价策略的优化。

基于研发能力对游戏进行计费点的重新设计和定价策略的优化

经验丰富富有远见的管理层

管理团队具有丰富的行业经验和管理经验

强大而知名的投资人:腾讯、君联资本、红点

致力于打造全球化的移动娱乐平台

增加游戏发行量

国际化

继续强化技术平台

丰富平台内容

财务业绩亮点

游戏发行平台的收入与成本构成

休闲游戏,运营商支付分成达30%-40%;中重度游戏,支付渠道分成2%-5%。

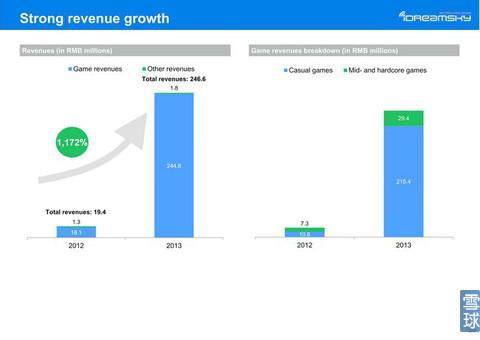

强劲的营收增长

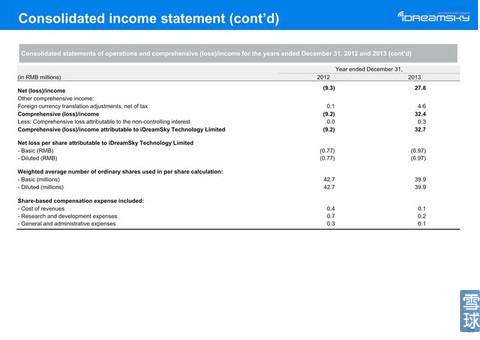

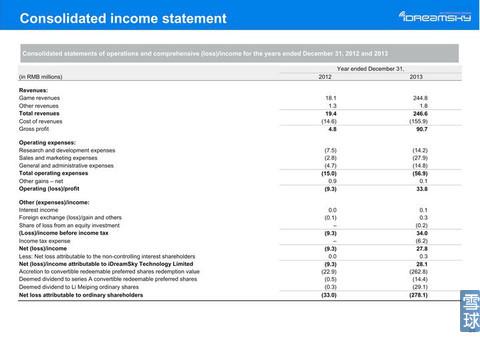

2013年营收同比增长1172%,达到人民币2.466亿元。游戏收入人民币2.448亿元,主要来自休闲游戏。

毛利率上升

收入成本(COGS)从2012年的75%降至63%,毛利率从25%提高到37%。

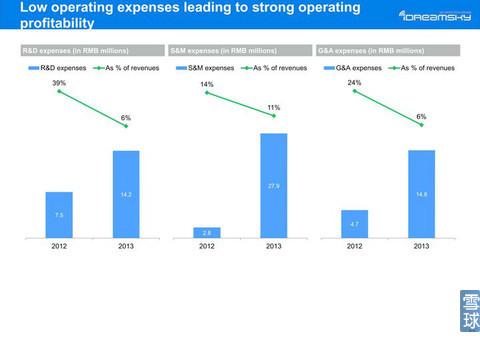

运营效率上升,盈利能力增强

随着收入规模增加和运营效率提高,三大期间费用的收入占比都有显著降低,使得盈利能力增强。

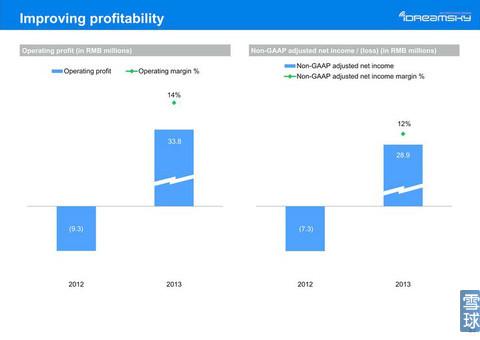

盈利能力得以改善

2013年运营利润率为14%,Non-GAAP净利润为人民币2890万元,利润率12%。

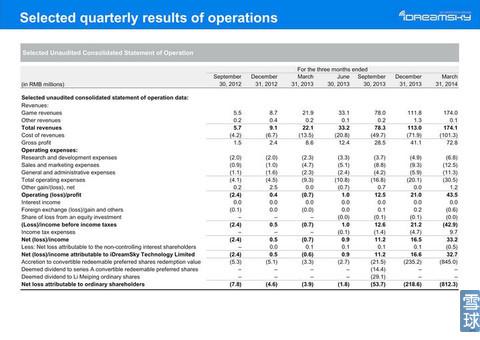

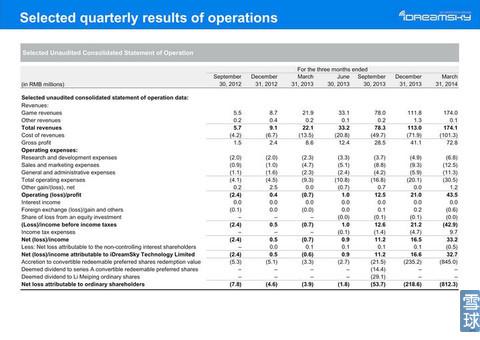

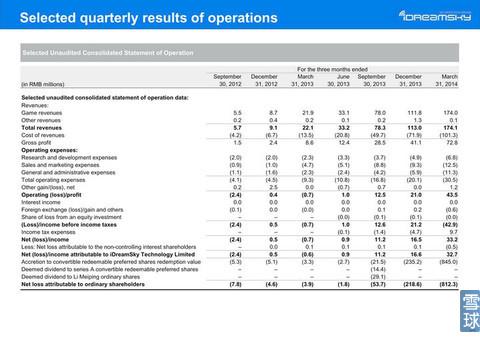

季度财务数据

营收规模和盈利能力环比持续上升

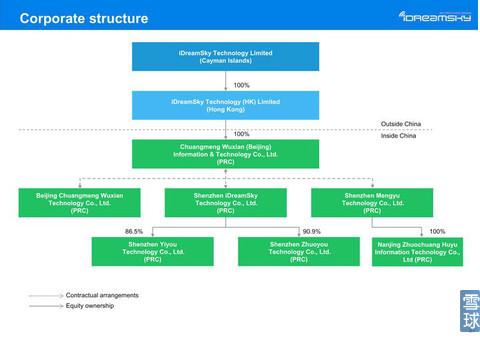

公司结构

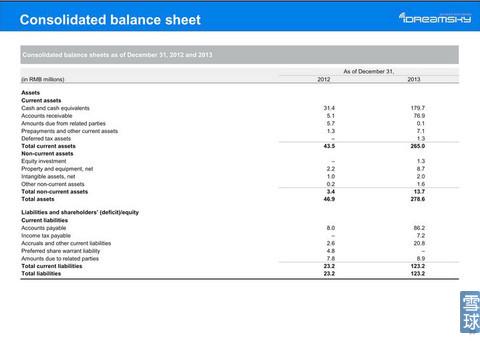

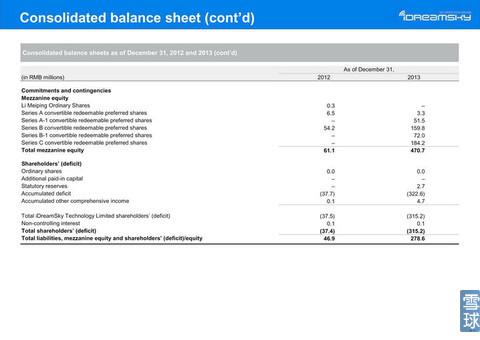

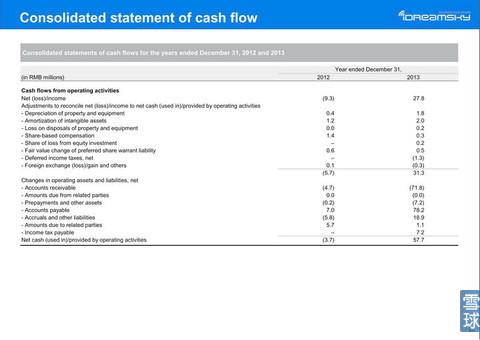

附录:合并财务报表